让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年6月,影石转变(688775.SH)头顶“全景相机第一股”的光环登陆科创板。彼时,独创东说念主刘靖康惬心无两。

这位90后创业者早年凭借一段技巧Demo走红,作品曾被360独创东说念主周鸿祎转发。尔后他深耕全景相机这一细分赛说念,在GoPro、大疆尚未重心布局的边界,将全球商场份额作念到行业第一。

更引东说念主注办法是,上市前他与监管机构有过几轮正面交锋。老本商场向来偏疼有性情的独创东说念主,这么的故事讲起来更有张力。在惯常的叙事逻辑里,一个硬气的独创东说念主,频频意味着更硬的技巧实力和更硬的事迹复古。

商场领先的预期是:影石不会停步于“第一股”,它将借着出海与硬科技的东风,所有稳步发展。

但一年之后,现实与预期之间出现了彰着的裂痕。上市刚满一年,这家昔日龙头便深陷戴维斯双杀。该成见由好意思国传闻投资东说念主谢尔比・戴维斯提倡。当企业事迹下滑、估值同步回落时,二者变成负向叠加效应,股价遭遇双重冲击,跌幅频频远超单并立分带来的影响。

股价走势也印证了商场担忧。影石转变股价自377.77元的历史高点回落,累计跌幅超六成,频频刷新上市以来低位。叠加6月11日限售股解禁,商场巨额交游增多,资金外流迹象愈发特出。

践诺上,解禁仅仅撕开了一说念缺口,它确切的真谛,是把一个更本体的问题透澈摆上台面:也曾依靠光环构筑的高成长叙事,在真实的账本与业务现实眼前,究竟还能握续多久。

解禁日那天,商场看到了什么

A股商场会为早期投资东说念主和政策鼓舞建设股份锁依期,用来巩固企业上市初期的股权结构,这亦然业内通行法例。锁依期扫尾后,限售股份便可在二级商场浩繁交游。

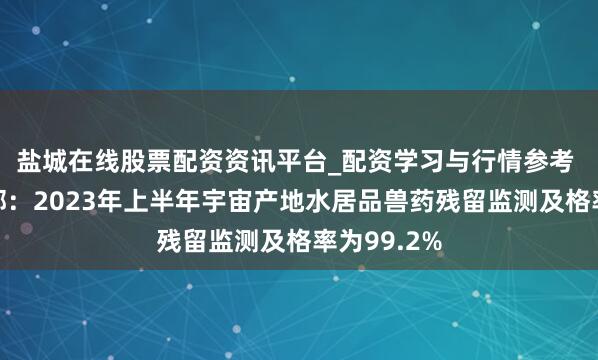

6月11日,影石迎来上市以来限制最大的限售股解禁,这件事早已被商场密切热心。本次解禁股份共计 2.2656 亿股,占公司总股本的 56.5%。以解禁前一交游日163.45 元的收盘价计较,对应市值约 370 亿元。解禁前公司畅达股本仅 3280 万股,解禁后畅达盘扩至 2.5936 亿股,限制接近原先八倍。

据上交所巨额交游数据,2026年6月12日至16日,也就是影石限售股聚合解禁首周,盘后巨额交游常常出现,商场速即传出高管集体减握离场的说法。

贯串解禁公告与交游明细来看,本次抛售主要来自两大主体:一所以中金影石1号、2号职工政策配售资管计算为代表的当然东说念主鼓舞,也就是公司高管及中枢职工;二是专科投资机构。

本次减握成交价分为两档,一档约154元,另一档低至147元、140元,最低仅133.91元,举座显赫低于盘中市价。减握方主动折价成交,变现意愿极度激烈。时期单日出现多笔大额卖单,单笔最高成交量达54万股,成交金额超8300万元。

值得小心的是,中金商酌营业部六笔巨额交游共计成交限制,与中金影石转变1号、2号职工政策配售资管计算所握股份体量高度匹配(约289.84万股),推断通过这两大职工握股平台握仓的里面职工,已在解禁窗口期统共清仓离场。

客不雅而言,高管及职工减握多出于个东说念主资金预备,并非一定看空公司。但机构聚合抛售的负面信号更为明确,弥远握仓机构深耕行业、闇练企业基本面,其交游动向亦然研判商场气魄的进攻依据。

图:华尔街科技眼凭据公告整理

淌若一家企业成长逻辑了了、弥远价值塌实,机构鼓舞频频会遴选赓续握有,致使借解禁窗口加仓。老本商场不乏这类案例,AI科技龙头晶泰控股就极具参考性。2024年末,该公司大都Pre-IPO股份迎来解禁,当日北向资金单笔扫货近6亿港元,多家外资、公募同步布局,次日股价大涨超21%,足以体现长线老本对其价值的招供。

反不雅影石,解禁阶段出现聚合抛售,意味着商场信心也随之松动。

按照现行减握法例,大额限售筹码无法一次性聚合卖出。畴昔一到两年,减握压力会弥远存在。对比解禁当日已而的股价波动,握续的减握预期会握住压制商场情谊,庇荫估值成立,带来的影响也更为长远。

A股商场里,类似的案例也并不罕有,昔日清洁电器龙头石头科技(688169.SH)即是如斯。

大额股份解禁后,早期鼓舞开启弥远减握,叠加公司事迹增长遇阻,股价自此所有走低,再也没能回到前期高点。

两家企业的处境逻辑访佛:当企业增长动能削弱,再叠加海量低成本筹码握续流出,商场赐与的成长溢价会快速收缩,股价与估值同步步入下行通说念。

营收在驰驱,利润却没跟上来

筹码流动能反馈老本气魄,但评判企业价值,终究要转头筹划基本面。

翻看最新两份财报,影石当下“营收放量,盈利疲软”的反差极度直不雅,盈利端的隐忧一经都备摆到了明面上。

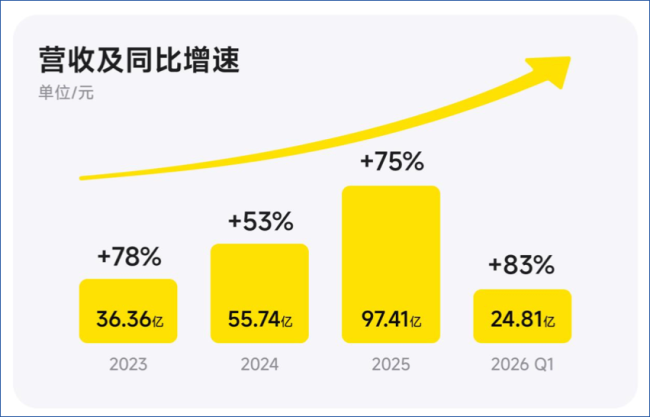

公司在4月28日同步露出了2025年年报与2026年一季报,两组数据对比下来,反差极度刺目。2025年公司营收97.41亿元,同比增长74.76%,业务膨胀的速率肉眼可见;可归母净利润仅9.29亿元,同比反倒下跌6.62%。

到了2026年一季度,增收不增利的姿色还在加重:当期营收24.81亿元,同比大涨83.11%,盈利却近乎腰斩,归母净利润只消8462万元,同比下滑52.02%。

利润握续走低背后,资金流向与盈利结构值得深究,年报也指明了两大中枢原因。

其一,公司毛利率握续承压。上游元器件价钱上升叠加大疆入局激励的行业价钱战,让影石无法告成转嫁成本,举座毛利率从52%回落至45%摆布,盈利空间握续收缩。

其二,研发与销售用度同步大幅膨胀,进一步挤压利润。2025年公司研发参预近乎翻倍,资金主要投向新品迭代与自研芯片名堂,全年研发开销致使占到当期净利润的约略;2026年一季度研发增速仍保管在100%以上。与此同期,销售用度全年平直翻倍,用度端压力全面走高。

对此,独创东说念主刘靖康在上市首封“零AI纯手搓”的鼓舞信中通晓,“参预优先于短期利润之上,疏导弥远的事迹和健康发展。”

图:来自刘靖康手搓版致鼓舞信

但从营业模式来看,影石的增长不只单靠技巧转变,还高度依赖营销拉动。为霸占人人商场,公司先后签约李现、苏翊鸣、武大靖等艺东说念主与引导员背书。再叠加全域流量投放、达东说念主种草、品牌造势等密集执行,影石靠高强度曝光快速出圈,抢下了多量用户心智,也堆出了赛说念限制上风。

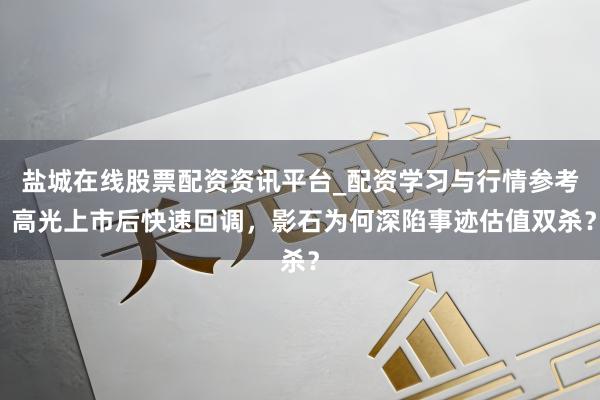

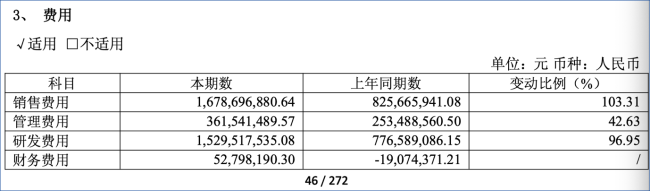

财报数据也直不雅印证了这一特征。2025年影石销售用度达16.79亿元,同比暴涨103.31%,增速大幅跑赢营收,销售用度率抬升至17.23%。值得警惕的是,销售用度限制超出研发用度一亿元以上,二者增幅差距也较为彰着,反馈出公司对营销驱动的偏好。

图:来自影石转变2025年全年财报

换言之,公司每创造五元营收,便有近一元(0.86元)用于品牌宣传与流量投放。高额、握续的营销支拨握续侵蚀利润,是公司典型“增收不增利”的中枢诱因之一。

也正因如斯,商场对其弥远成长逻辑存疑:如斯烧钱营销,堆出来的商场份额,能否千里淀为可握续的中枢竞争力,现在仍有待考据。

公司基本面走弱,估值压力也随之败露。上市时商场看好其龙头价值,给出了较高估值。但盈利、毛利率握续走弱,叠加商场竞争与新品参预压力,高估值失去了复古。摩根大通在2026年6月的初度遮掩研报中,将方针价定为150元,对应2027年市盈率30倍,并教导现时估值偏高,存在消化空间,股价回升难度不小。

主业上风证实,新品发展遇阻

若仅是营销参预偏高,只消产物盈利才调巩固,营收与利润也能保握同步增长。如今出现“增收不增利”,中枢是原有商场把持地位被透澈逆转。

2024 年三季度至 2025 年二季度,影石凭借 85%—92% 的营收占比,紧紧掌控全球全景相机商场。2025 年三季度,大疆携 Osmo 360 切入赛说念,透澈改写行业式样。

久谦中台监测数据自满,依托品牌与渠说念上风,大疆入市后飞速霸占商场,2025年三季度全球占比达43%,同期影石份额跌至49%。进入2026年一季度,大疆份额进一步攀升至57%,影石滑落至33%,大疆杀青透澈反超,尖锐化的商场竞争握续压缩影石主业盈利空间。

大疆入局后,所有赛说念启动打起价钱战,产物售价普遍下调,业内各家利润都受到挤压。影石早年靠着抢先布局拿下商场,但没能在中枢技巧、供应链和用户生态上建立起富饶塌实的护城河。濒临行业巨头,原有上风很快就不复存在。

对此,科方得智库张新原禁受媒体采访时刻析,大疆依托技巧与限制上风,在不同商场纯真改换订价策略,成本与体量上的差距,让同业很难与之正面抗衡。

再看影石A1,这是全球首款消费级8K全景无东说念主机,依托轻量化机身、全景拍摄等特质,2025年12月上市后收成行业热心。不外媒体公开统计,产物初期线上销量仅千余台,施展不足预期。

星河证券研报分析,该机供应链体系不完善,难以变成限制上风,成本居高不下,毛利率不足25%。2026年3月竞品推出廉价机型,即便影石A1同步调价,价钱依旧偏高,性价比短板突显,商场拓展阻力加大。

而动作转型中枢的 Luna 手握云台相机,本年6月崇拜进军外洋,平直对标大疆 Osmo Pocket系列。

该产物定位中高端智能影像拓荒,主打双摄变焦与徕卡影像,方针客群以专科内容创作家、旅拍嗜好者为主。和竞品比较,它胜在变焦才调与直出画质,但防抖、暗光施展不足大疆产物,阶梯互异显赫。

不外,动作初代产物,短板彰着:机身发烧、固件适配不完善、操作门槛偏高、存储读写速率慢等问题,平直影响使用体验。

这些细节看似不致命,却拉长了用户决议周期、扼制复购意愿,也让渠说念商气魄严慎,不敢贸然铺货。

更难办的是,产物发布仅两天,大疆在好意思国发起专利诉讼,指控其骚动外不雅、云台汗漫、方针跟踪等多项中枢专利。尔后两边在中好意思多地彼此反诉、肯求专利无效,一系列法律纠纷既增多法务成本,也平直打乱新品外洋执行节拍,给新业务蒙上暗影。北京京师讼师事务所讼师李瑞泽合计,这场诉讼既是企业利益博弈,也折射放洋内硬科技企业出海,常识产权竞争已成常态。

久谦数据自满,Luna现时销量高度依赖流量投放,尚未变成巩固口碑与复购,巨额研发、营销参预没能转换为可握续竞争力,反倒握续糟塌现款流与利润。2026年一季度,研发、销售两大用度共计占营收近三成,当期净利润率仅1.3%,参预产出严重失衡。

除了筹划承压,外部政策环境的变化,相同是牵扯公司增长的关键变量。

前两年寰宇数码补贴,带火了影像类产物。15%的补贴比例,拉低了动手门槛,这亦然影石2025年营收大涨的一大外因。

进入2026年,相机、云台这类专科影像拓荒不再纳入寰宇长入补贴范围。不少消费者遴选不雅望,末端商场需求随之降温。

盈利不足预期、新品遇冷,再加上政策红利消退,多重身分影响下,商场对影石信心偏弱。老本商场向来以践诺事迹谈话,接下来两个季度将成为关键,新品销量与盈利施展,平直决定公司能否走出当下逆境。

虽然,凭借多年麇集的影像技巧实力,影石仍有翻盘的底气。清爽作念出性价比更高、更贴合商场需求的产物盐城在线股票配资资讯平台_配资学习与行情参考,从头收成用户招供,才有望重拾往常上风。

盐城在线股票配资资讯平台_配资学习与行情参考提示:本文来自互联网,不代表本网站观点。